行業(yè)主要上市公司:寧德時代(391.780, 3.08, 0.79%)(300750);比亞迪(96.020, 0.22, 0.23%)(002594);中創(chuàng)新航(3931.HK);國軒高科(43.650, 0.38, 0.88%)(002074);欣旺達(35.800, -0.37, -1.02%)(300207);億緯鋰能(84.380, -1.27, -1.48%)(300014);孚能科技(18.610, 0.47, 2.59%)(688567);瑞浦蘭鈞(0666.HK)等

本文核心數(shù)據(jù):鋰電池產(chǎn)業(yè)鏈;鋰電池產(chǎn)業(yè)全景圖譜

鋰電池產(chǎn)業(yè)鏈全景梳理

從產(chǎn)業(yè)鏈角度來看,鋰電池產(chǎn)業(yè)鏈上游主要包括正負極、電解液、隔膜等核心原材料及輔材供應(yīng);中游是指鋰電池制造;下游主要是鋰電池的各領(lǐng)域的綜合應(yīng)用及回收。

從鋰電池行業(yè)上下游產(chǎn)業(yè)鏈參與企業(yè)來看,上游企業(yè)包含贛鋒鋰業(yè)(69.080, 2.28, 3.41%)、中國中冶(3.500, 0.01, 0.29%)等資源供應(yīng)商以及容百科技(26.950, 0.11, 0.41%)、新宙邦(50.940, 0.55, 1.09%)等核心原材料供應(yīng)商;中游的鋰電池制造商主要有寧德時代、比亞迪、國軒高科等;而下游主要有國家電網(wǎng)、特斯拉等鋰電池應(yīng)用商。

鋰電池產(chǎn)業(yè)鏈區(qū)域熱力地圖

從動力鋰電池產(chǎn)業(yè)鏈代表性企業(yè)分布來看,廣東企業(yè)最多,且代表性企業(yè)涉及動力鋰電池全產(chǎn)業(yè)鏈;其次是江蘇和上海,江蘇分布有產(chǎn)業(yè)鏈上游和中游代表性企業(yè),上海新能源汽車代表性企業(yè)分布最多。

鋰電池成本結(jié)構(gòu)分析

不同類型的鋰電池在材料成分占比和成本上存在差異,這主要取決于其正極材料的種類和成本、負極材料的選擇以及電解液的配方。對于磷酸鐵鋰電池,正極材料占比約為29.6%,負極材料占比12%;對于三元鋰電池,正極材料占比約為46.1%,負極材料占比7.7%。未來,隨著技術(shù)的進步和規(guī)模化生產(chǎn),成本有望進一步降低,同時新型材料的應(yīng)用也將推動電池性能的提升。

鋰電池價值鏈

根據(jù)Econstor發(fā)布的《鋰電池價值鏈評估》提出,鋰電池價值鏈代表了從原材料提取到電池回收的閉環(huán)。其中,原材料獲取涉及礦產(chǎn)資源的開采和原材料的加工,如鋰、鈷、鎳等的提取;電池制造過程中的能源消耗和化學(xué)品使用是碳排放的重要來源;電池通過回收和再利用方面,電池正負極材料具有巨大的減排潛力。通過回收其中的金屬元素和石墨等材料,實現(xiàn)資源的有效利用,既可以緩解礦產(chǎn)資源壓力,促進可持續(xù)發(fā)展和減少碳排放,還將帶來巨大的經(jīng)濟效益,同時也能抵消正負極材料獲取帶來的碳排放。由于價值鏈的前四個步驟的復(fù)雜性和必要的專業(yè)知識,因此具有最高的附加值,其價值鏈概覽如下圖所示:

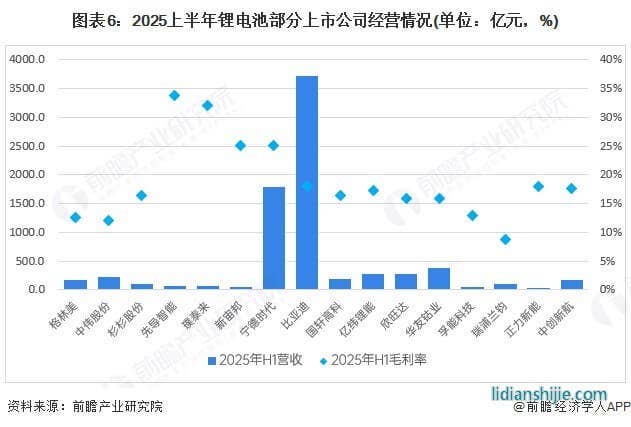

鋰電池上市公司經(jīng)營情況

2025上半年鋰電池代表性企業(yè)收入中,最高的是比亞迪,超過3500億元,寧德時代為1788億元,毛利率為25%,是所有企業(yè)中最高。億緯鋰能為281.7億元,毛利率為17.3%,盡管和寧德時代差距較大,但是在上市公司中收入規(guī)模龐大。欣旺達收入為26.9億元,毛利率為15.8%,國軒高科收入為19.39億元,毛利率為16.4%。孚能科技收入較低,為43.5億元,毛利率13%。

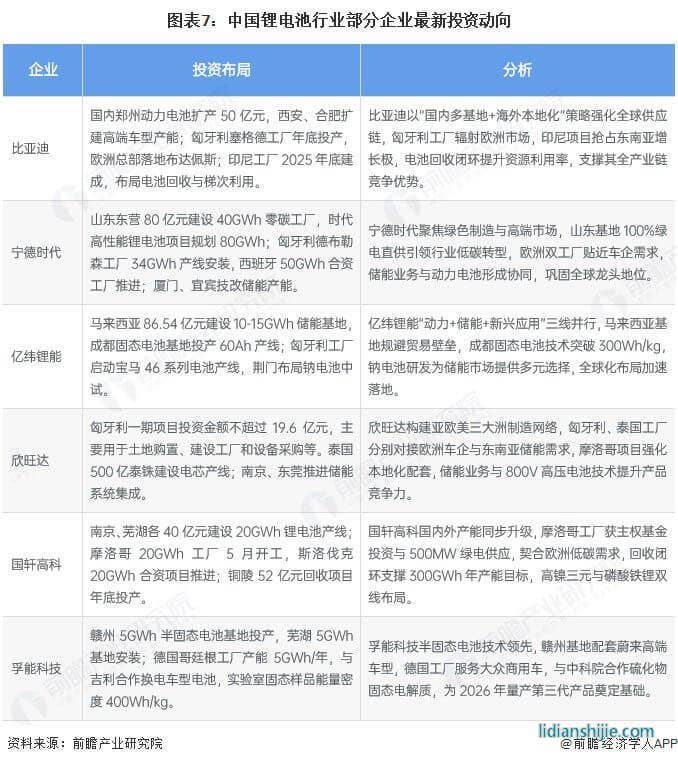

鋰電池行業(yè)代表性上市企業(yè)最新投資布局

從中國鋰電池產(chǎn)業(yè)代表性企業(yè)的對外投資來看,2025年國內(nèi)動力電池頭部企業(yè)加速全球化與技術(shù)迭代。海外在歐美、東南亞等地建基地貼近市場以應(yīng)對貿(mào)易壁壘,國內(nèi)推進產(chǎn)能擴張與電池回收形成閉環(huán)。同時聚焦綠電工廠、固態(tài)電池等技術(shù)突破,以“國內(nèi)+海外”策略強化產(chǎn)業(yè)鏈與技術(shù)競爭力。鋰電池產(chǎn)業(yè)代表性上市企業(yè)最新投資動向如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國動力(20.970, 0.04, 0.19%)鋰電池行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》